Adam 15079 Dewi 18538 81617 Selamat mengulangkaji Ak Semasa Adam berbaki IDuga Ak Semasa Dewi berbaki debit rujuk IDuga. Biar dulu Akaun2 tu coz tak boleh tutup lagi.

Perakaunan Untuk Perkongsian Ppt Download

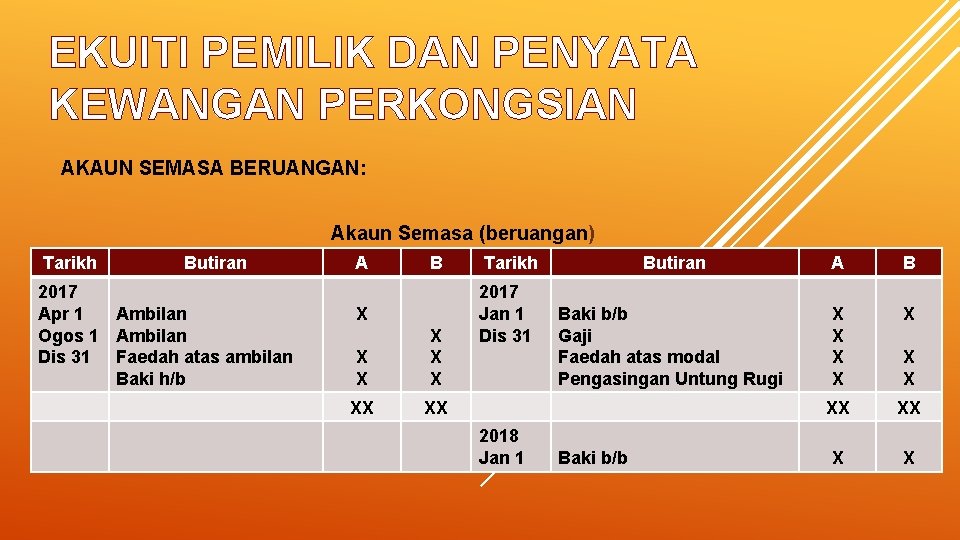

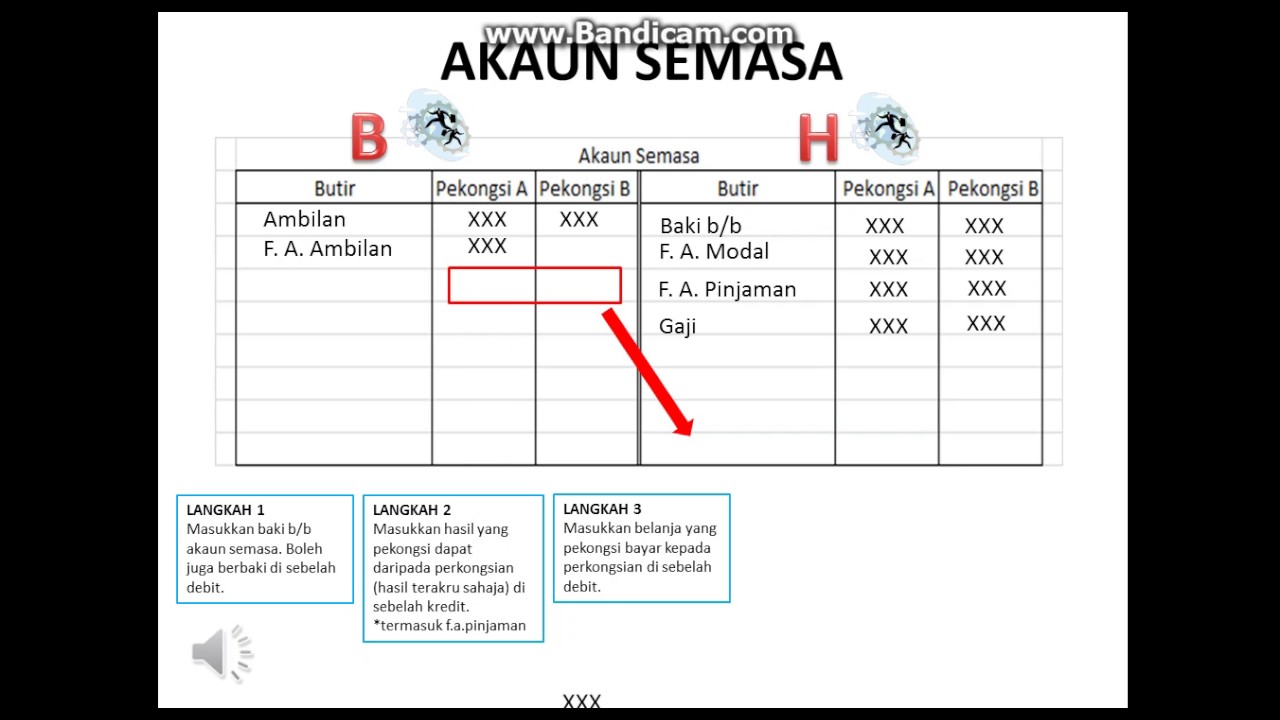

O Ambilan dan bahagian untung atau rugi akan dipindahkan ke Akaun Semasa setiap pekongsi.

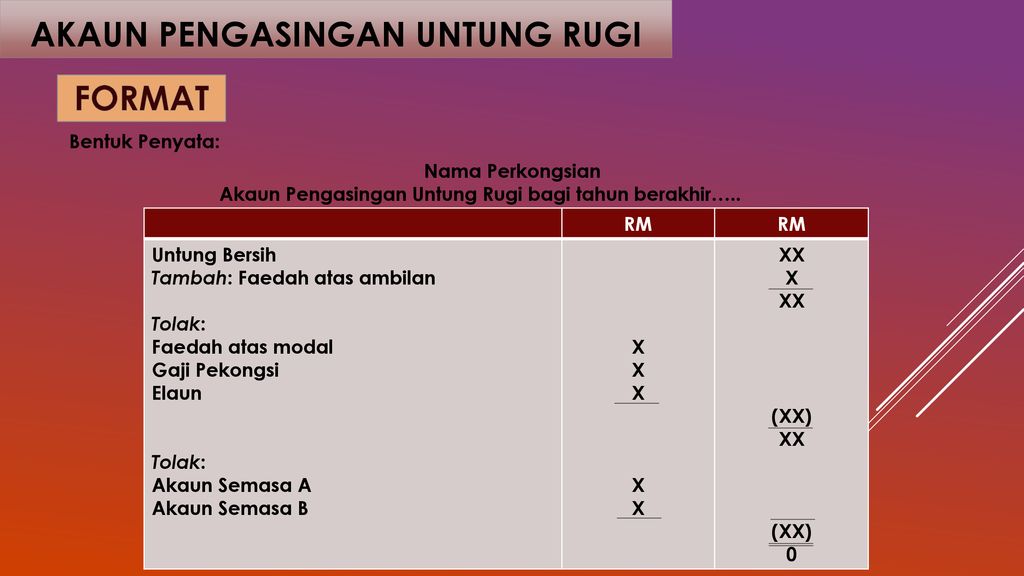

. Penyata Pengasingan Untung Rugi. Adam 16 000 Dewi 32 000 Akaun Semasa. Jadi di bahagian Ekuiti.

O Ambilan dan bahagian untung atau rugi akan dipindahkan ke Akaun Semasa setiap pekongsi. AKAUN SEMASA-Disediakan secara berasingan bagi setiap pekongsi-Hanya disediakan jika menggunakan kaedah modal tetap-Bahagian debit menunjukkantuntutan perkongsian terhadap pekongsi iaitu. - Akta Perkongsian 1961 Perhubungan yang wujud antara orang yang menjalankan urusan bersama dengan tujuan untuk mendapatkan keuntungan.

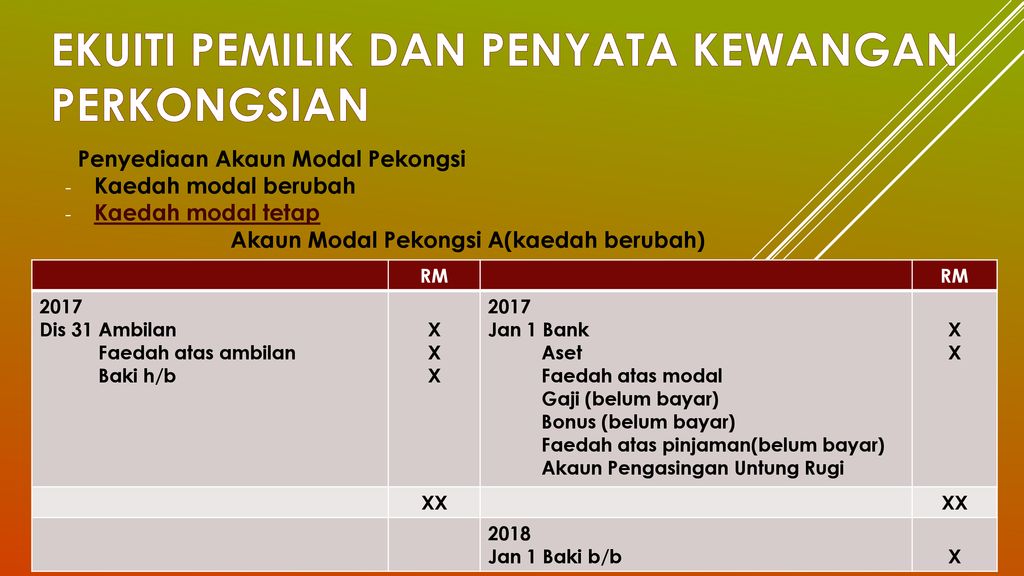

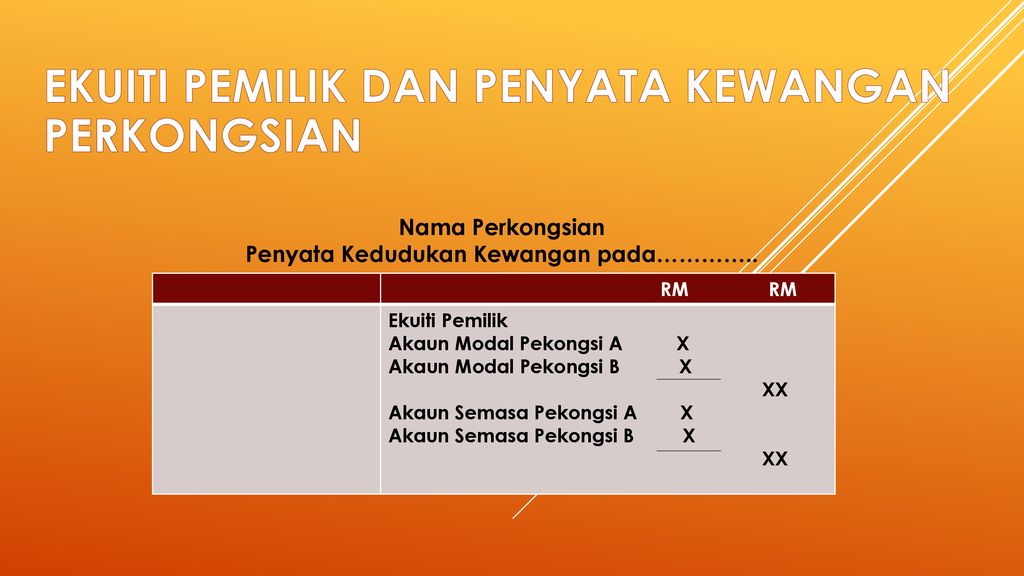

Ekuiti pemilik terdiri daripada akaun modal dan akaun semasa. O Menunjukkan Akaun Modal dengan baki tidak berubah iaitu sumbangan modal bg setiap pekongsi sebenarnya. ü Hanya menunjukkan modal yg disumbangkan oleh pekongsi.

Segala urus niaga kongsi untungrugi akan direkodkan di dalam Akaun Semasa Pekongsi A. Prinsip Perakaunan Prinsipakaunsemekap Blogspot Com. Belajar kerana Allah bukannya belajar semata-mata untuk peperiksaanAYUH.

Aset Liabiliti Modal Hasil Belanja Catatan Kontra Akaun Berkaitan Catatan Kontra Aset Bukan Semasa Susut Nilai Terkumpul Akaun Belum Terima Peruntukan Hutang Ragu Modal Ekuiti Pemilik Ambilan Jualan Pulangan Jualan Pulangan Masuk Belian Pulangan Belian Pulangan Keluar Carta Akaun Aset Liabiliti 10000 19999 Ekuiti Pemilik. Kelab dan Persatuan 6. Semua yang lain sama except for the additional PENYATA.

Pulangan jualan xx Diskaun diberi xx xxx Tolak kos jualan Stok Awal xxx Belian xxx Tolak Pulangan Belian xx Diskaun diterima xx xxx Tambah Angkutan Masuk xx Kos. 27 Full PDFs related to this paper. Kaedah Untuk Merekod Akaun Modal Teacher Cynthia.

Merujuk kepada jumlah modal setiap pekongsi yang terdiri daripada modal awal yang disumbangkan dan modal tambahan. Akaun modal ialah akaun yang. UNTUNG BERSIH xx.

Kaedah Modal Tetap Akaun Modal Pekongsi hanya akan digunakan untuk merekod. Contoh di bawah jumlah modal Pekongsi A adalah tetap RM10000. MODUL PERKONGSIAN- FORMAT AKAUN PENAMAT 103 AKAUN PENAMAT NAMA PERNIAGAAN PENYATA PENDAPATAN BAGI TAHUN BERAKHIR 31 DISEMBER 2010 RM RM RM Jualan xxx Tolak.

Dt Akaun Modal Pekongsi Kt Akaun TunaiBank l Kemasukan tunai oleh pekongsi. O Akaun Modal dan Akaun Semasa dibuka bg setiap pekongsi. Untuk soalan format SPM kebiasaannya dikehendaki menyediakan Akaun Realisasi Akaun Modal setiap pekongsi dan Akaun Bank Jurnal Am tidak diperlukan.

Baca soalan lagi dan sediakan Penyata Pendapatan sampai. Buka ketiga-tiga Akaun Realisasi Akaun Modal dan Akaun Bank serentak. A Pastikan tarikh butir dan amaun adalah betul dan mengikut apa yang ada dalam soalan.

Baki Akaun Modal pekongsi ii. Faedah atas ambilan - Pekongsi A x - Pekongsi B x xx. Kalau using Kaedah 2 sediakan dulu Akaun Modal Pekongsi.

Apa-apa bayaran tuntutan yang pekongsi perlu bayar kepada perkongsian seperti ambilan faedah. O Menunjukkan Akaun Modal dengan baki tidak berubah iaitu sumbangan modal bg setiap pekongsi sebenarnya. Format Akaun Modal dan Akaun Semasa pekongsi adalah seperti berikut.

Jika perkongsian profesional bilangan 2 hingga 50 orang. Prinsip Perakaunan Koleksi Soalan Percubaan SPM 2015. Baca soalan and sediakan Akaun Modal and Akaun Semasa.

Ini kerana kebanyakan catatan adalah bergu jadi pelajar boleh merekod terus ke dalam dua akaun dan menjimatkan masa. O Akaun Modal dan Akaun Semasa dibuka bg setiap pekongsi. A short summary of this paper.

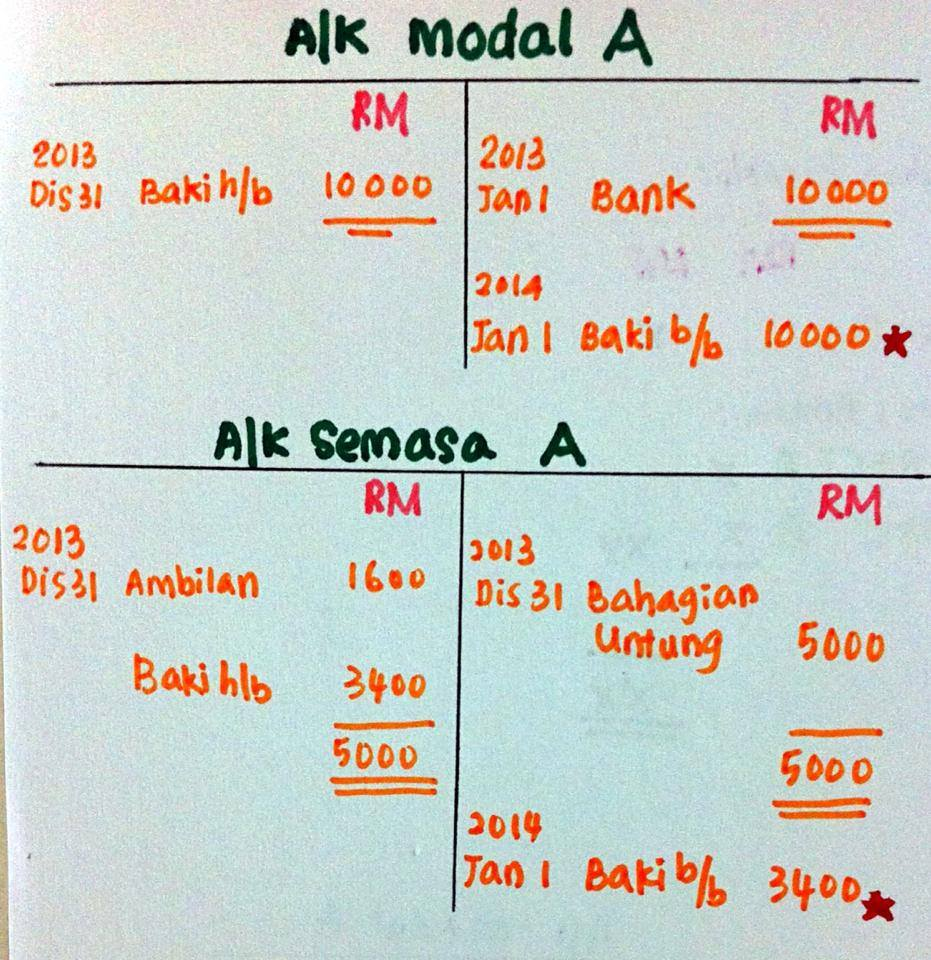

Perhubungan yang wujud antara orang yang menjalankan urusan bersama. Kaedah Modal Tetap Jumlah modal pekongsi tidak dipengaruhi oleh ambilan atau keuntungan kecuali apabila pekongsi membawa masuk modal baru atau modal tambahan. Macam ni lah proses dia.

Ekuiti merujuk kepada untung yang diperoleh dan dilaburkan semula dalam perkongsian. Perkongsian â Pengasingan Untung Rugi Cg Narzuki Online. Juga masukkan baki-baki akaun tersebut rujuk Kunci Kira-kira Akaun Realisasi RM Akaun Modal Badrol Fendi Baki bb Badrol 60 000 RM Fendi 30 000 c.

2017 Akaun dal Pek ngsi RM Dis 31 Baki hb RM 2017 X 122 X Jan 1 Bank X Dis 31 Aset XX XX 2018 X Jan 1 Baki bb MODUL 4 2017 Akaun Semasa Pek ngsi RM Dis 31 Ambilan RM 2017 X X Dis 31 Faedah atas Modal X. Faedah atas modal - Pekongsi A x - Pekongsi B x xx Tolak. FORMAT AKAUN SEMASA BERUANGAN A B A B.

Akaun ambilan dan keuntungan atau kerugian pekongsi tidak akan direkod dalam Akaun Modal Pekongsi sebaliknya hanya akan direkod dalam Akaun Semasa. Format Akaun Realisasi pada 30 september 2007 akaun modal dan akaun semasa pekongsi mempunyai baki yang berikut pekongsi akaun modal akaun semasa rm rm ahmad 130 000 15 100 bakar 70 000 5 950 chan 50 000 7 226 pada 1 oktober 2009 ketiga tiga pekongsi bersetuju untuk menerima pengurus jualan darshan sebagai pekongsi baru akaun penerimaan dan. Kecuali item yang terdapat di dalam Akaun Modal.

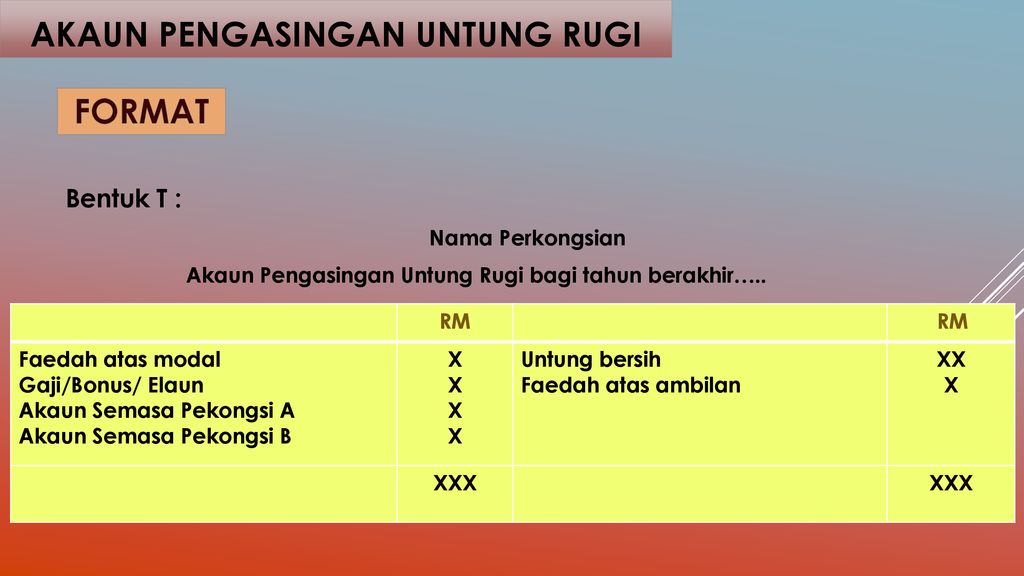

Kongsi untung rugi FORMAT AKAUN PENGASINGAN UNTUNG RUGI. B Catatan butir di dalam sesuatu akaun lejar mesti merujuk. Rekod Tak Lengkap 5.

Kaedah Modal Tetap. Modal yang disumbangkan oleh pekongsi dan Modal tambahan yang dibawa masuk oleh pekongsi sahaja. Untung Rugi Monashis Blogspot Com.

Akan mengurangkan pendapatan pekongsi tersebut. Baki Akaun Semasa pekongsi baki bb akhir Kunci Kira-kira pada 31 Disember 2010 petikan Ekuiti Pemilik RM Akaun Modal. Jika Akaun Modal pekongsi mempunyai baki debit Dt Akaun TunaiBank Kt Akaun Modal Pekongsi.

Pada 30 september 2007 akaun modal dan akaun semasa pekongsi mempunyai baki yang berikut pekongsi akaun modal akaun semasa rm rm ahmad 130 000 15 100 bakar 70 000 5 950 chan 50 000 7 226 pada 1 oktober 2009 ketiga tiga pekongsi bersetuju untuk menerima pengurus jualan darshan sebagai pekongsi baru 1 akaun yuran 2 akaun penerimaan. ü Hanya menunjukkan modal yg disumbangkan oleh. F PRINSIP AKAUN TOPIK TINGKATAN 5 1.

MODUL 13 PERAKAUNAN UNTUK PERKONGSIAN. Skema Prinsip Perakaunan Kertas 2 Percubaan SPM Perak 2011. Modal awal berbentuk tunai atau aset lain.

PERKONGSIAN DEFINISI Satu organisasi yang dibentuk secara gabungan oleh sekurang-kurangnya 2 hingga 20 orang pekongsi Pemilik berkongsi modal kepakaran pengalaman dan risiko Seksyen 3 1 Akta Perkongsian 1961. Walaubagaimanapun jika ingin mengetahuinya Gha perlu mengetahui apakah langkah2 semasa proses pembubaran berlaku. Gaji Bonus Elaun amaun sebenar - Pekongsi A x jika kesan pelarasan.

- O rganisasi dibentuk secara gabungan sekurang-kurangnya 2 hingga 20 orang pekongsi.

Prinsip Perakaunan Spm Format Akaun Semasa

Perakaunan Untuk Perkongsian Ppt Download

Perakaunan Untuk Perkongsian Ppt Download

Perakaunan Untuk Perkongsian Ppt Download

Modul 13 Perakaunan Untuk Perkongsian Perkongsian Definisi Satu

Prinsip Perkaunan Form V Pembubaran Perkongsian

14 November 2013 Teacher Cynthia

Doc Akaun Modal Lion King Academia Edu

Perakaunan Untuk Perkongsian Ppt Download

Kongsi Untung Atau Rugi

Prinsip Perkaunan Form V Perkongsian

Akaun Semasa Pekongsi Pdf

Prinsip Perkaunan Form V Perkongsian

Prinsip Perakaunan Spm Format Akaun Semasa

Prinsip Perkaunan Form V Perkongsian

Akaun Modal Pdf

Bab 10 Perkongsian Akaun Semasa Youtube

Prinsip Perkaunan Form V Perkongsian

14 November 2013 Teacher Cynthia